澤口 司

こんにちは、株式会社スイコーの澤口(一級建築士、宅地建物取引士、Affiliated Financial Planner)です。

ポストに届いた「総会のお知らせ」を見て驚愕。修繕積立金の大幅値上げ案…。実は今、仙台市内の多くのマンションで積立金不足が深刻化しています。値上げを受け入れて住み続けるか、負担が重くなる前に売却するか。資産価値を守るための分岐点を解説します。

修繕積立金が2倍に?その通知は終わりの始まりかも。

仙台の築古マンションが直面するスラム化リスク

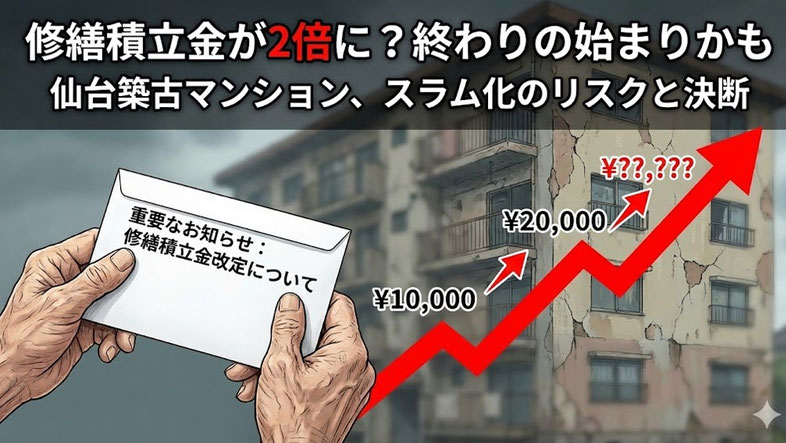

1. 物語:ポストに入っていた「積立金2倍」の衝撃的な議案書

ポストに入っていた管理組合総会の封筒。

いつもなら「また委任状か」と流し見しがちですが、議案書の一文で手が止まります。

修繕積立金を月1万円から2万円へ改定する案。

年金暮らしの方にとって、毎月プラス1万円は軽い話ではありません。

食費や医療費を削るのか、趣味や外出を我慢するのか。

家計の痛みが、生活の質を直撃します。

ただ、理事会側の事情も私はよく分かります。

値上げは「好きでやっている」のではなく、払わないとマンションが持たないから提案している。

ここがこの問題のつらいところです。

区分所有者は「上がるのは困る」、理事会は「上げないと直せない」。

どちらも正論で、どちらも苦しい。

仙台でも、この板挟みがいよいよ表面化してきました。

2. なぜ足りない?資材高騰と「段階増額方式」の罠

まず前提として、昨今の建築資材・人件費の高騰で、過去に策定した長期修繕計画の前提が崩れているマンションが増えています。新築時に組んだ計画は、当時の単価がベースです。ところが近年は、同じ工事でも見積りが大きく膨らみやすい。計画通り積み立ててきたつもりでも、フタを開けると足りない。これが現場で起きている現実です。

もう一つ、もっと根深い問題があります。積立金の集め方には、大きく二つあります。

段階増額積立方式。これは、当初の積立金を低く設定し、一定年数ごとに段階的に上げていく方式です。新築販売時に「月々の負担が軽い」と見せやすく、売りやすい。現実に、この設計が採用されることは少なくありません。

一方、均等積立方式は、将来を見据えて初期から必要額をなるべく平準化する考え方です。早い段階から負担は重くなりますが、後から急激に跳ね上がりにくい。

段階増額方式が厄介なのは、築年数が進むほど負担が激増しやすい点です。ちょうど子育てが終わった頃、定年が見えてきた頃に、負担がドンと来る。しかも、そのタイミングで工事費自体も上がっている。家計とマンション事情が、同時に苦しくなります。

積立方式の違いと「資金不足」の構図

段階増額方式の負担増 + 資材高騰のダブルパンチ

- 青い階段線(段階増額)は、年数が経つにつれて積立金を値上げしますが、それでも追いつきません。

- 赤い点線(実際の工事費)が資材高騰で跳ね上がり、値上げした積立額との間に大きな「不足(赤網掛け)」が生じます。

3. 直せないマンションは「スラム化」するしかない未来

値上げ案が否決されたら何が起きるのか。ここを甘く見ないでください。

直せないマンションは、時間とともに確実に傷みます。外壁の浮きや剥離、鉄部の腐食、屋上防水の劣化。見た目の問題だけではありません。配管が古くなれば漏水が増え、漏水は階下トラブルを生みます。エレベーターの更新を先延ばしにすれば、停止や故障リスクが上がる。

管理組合が「できる範囲で応急処置」を繰り返しても、いずれ限界が来ます。

そして怖いのは、建物の劣化が住民の意欲を削り、さらに管理が弱ることです。

修繕しない→見栄えが悪い→空室が増える→賃貸比率が上がる→総会がまとまりにくくなる→さらに修繕が進まない。負のスパイラルです。

私はこれを、スラム化の入口だと考えています。治安の話だけではありません。資産価値が戻らない状態に落ちていく、という意味です。

4. 【失敗談】管理費が高すぎて「タダでも売れない」物件の末路

実際にあった話です。

管理費と修繕積立金を合わせて月5万円を超えてしまったマンションがありました。

所有者は「場所も悪くないし、部屋も普通。売れるだろう」と思っていた。

ところが買う側の目線では、状況がまったく違います。

住宅ローンの返済に加えて、毎月固定で5万円が乗る。こ

れがどれだけ重いか。たとえばローンが月9万円なら、実質は月14万円の住居費です。

購入検討者はそこで足が止まります。

結果、売り出し価格を下げても反応が薄い。さらに下げても決まらない。

最終的に、相場より大幅に安くしないと動かなかった。

ここで大事なポイントがあります。

管理費・積立金が高すぎると、中古市場で敬遠されやすく、売買価格が下落しやすい相関があるということです。買主は月々の総額で比較します。

建物がどんなに良くても、毎月の固定費が突出していると、選ばれにくいのです。

理事会として値上げは必要でも、個人の資産としては「値上げが続く物件」を持ち続けるリスクが上がります。ここは感情ではなく、数字で判断した方がいい局面です。

5. 売り時はいつ?「大規模修繕」の実施時期との関係

よく「大規模修繕が終わってきれいになった直後が売り時」と言われます。

これは基本的に正しいです。

外観が整い、共用部の印象が良く、買主の心理的ハードルが下がります。

ただし条件があります。

積立が健全で、次の大工事に向けて見通しが立っている場合です。

もし今のマンションで、積立金不足が深刻で「一時金徴収」の噂が出ているなら話は別です。

一時金が現実味を帯びた瞬間、住民の反発は強くなり、合意形成は難しくなります。

買主も「買った直後に数十万円の請求が来るかもしれない」と感じます。

これは売りにくさに直結します。

私の判断基準はシンプルです。

大規模修繕の直前に、臨時徴収や大幅値上げが避けられない状況なら、修繕前でも資産防衛として売却を検討する価値がある。見た目のきれいさより、資金計画の破綻のほうが市場に与えるダメージが大きいからです。

大規模修繕と「売り時」の見極め

「修繕後が売り時」とは限らない理由

〜15

外観がきれいになり、買主の印象が良い時期。

〜30

※工事費が跳ね上がりやすい

〜40

最も資金不足になりやすい時期

第2回以降は工事費が嵩むため、積立金不足が表面化しやすくなります。「きれいになったら売ろう」と待っている間に一時金が決まると、買い手がつかなくなる恐れがあります。資金計画が怪しい場合は、きれいになる前(リスク顕在化前)が資産防衛のタイミングです。

6. 仙台の1980年代~90年代築マンションの危険信号

仙台市内には、1980年代から90年代にかけて供給されたマンションが多くあります。

バブル期から平成初期にかけての物件が、今まさに2回目・3回目の大規模修繕の時期に差しかかっている。

ここがポイントです。

この段階になると、単なる外壁塗装や防水だけでは済みません。

配管更新、給水方式の見直し、エレベーター更新、受変電設備など、桁が変わる工事が検討テーマに上がります。

そして先ほどの通り、工事費の上昇が重なります。長期修繕計画が「理論上は足りる」だったものが、実勢では足りない。

議案書に突然「2倍」が出てくる背景は、ここにあります。

危険信号は、総会資料や管理会社の報告に出ます。

最近の見積りが想定を大きく上回っている、工事項目が先送りされている、会計の余裕が薄い、滞納が増えている。理事経験者の方ほど、資料の行間で気づくはずです。

7. まとめ:次の総会が決断の時。高くなる前に査定を

管理費や修繕積立金の値上げが決まると、その情報は売買時に買主へ伝わります。

重要事項説明で、現行額や改定予定、長期修繕計画、資金状況などが説明対象になるためです。

つまり、値上げが確定した後は、買主が慎重になりやすく、売却が難しくなりがちです。

値上げはマンションを守るために必要な場合があります。私はそこを否定しません。

ただ、区分所有者としてのあなたの立場は「管理組合を運営する人」ではなく「自分の資産を守る人」でもあります。住み続ける覚悟で値上げを受け入れるのか、負担が跳ね上がる前に売却して身軽になるのか。

次の総会は、その分岐点になります。

総会で可決される前が、今の条件で売れる最後の窓になることがあります。

迷っているなら、まず査定で現実の数字を見てください。

数字が見えると、家計と資産の判断が一段ラクになります。

お好みの方法でご相談ください。

受付時間:10:00~12:00、13:00~17:30(定休日:水曜日)

よくある質問(Q&A)

Q1:理事会で値上げに反対すれば止められますか?

止められる可能性はあります。総会で否決されれば、案は通りません。

ただ、その代償として「必要な修繕ができないリスク」を全員で背負うことになります。反対して家計を守ったつもりが、数年後に漏水や劣化で資産価値が下がり、結果的に損をするケースもあります。反対か賛成かではなく、否決した後に何が起きるかまでセットで考えてください。

Q2:一時金徴収とは何ですか?

毎月の積立だけでは工事費が足りないときに、不足分を一括で集める仕組みです。規模によっては数十万円、場合によっては百万円単位になることもあり得ます。

この話が具体化しているマンションは、資金計画がかなり苦しいサインです。売却を含めて早めに手を打った方がいい局面に入っています。

Q3:賃貸に出せば管理費は賄えますか?

賄えるとは限りません。家賃相場は急に上がりにくい一方、管理費・積立金は上がると固定費として確実に効きます。

管理費アップ分を家賃に転嫁できなければ、手取りが減り、修繕が重なる時期ほど収支が悪化します。賃貸で逃げる前に、家賃と固定費と空室リスクを現実の数字で確認してください。

この記事を書いた人

澤口 司 株式会社スイコー 代表取締役

一級建築士・宅地建物取引士・Affiliated Financial Planner。「建築」と「不動産」の両面から、資産価値を守る提案。複雑な相続問題も、プロの知見でシンプルに解決へと導きます。