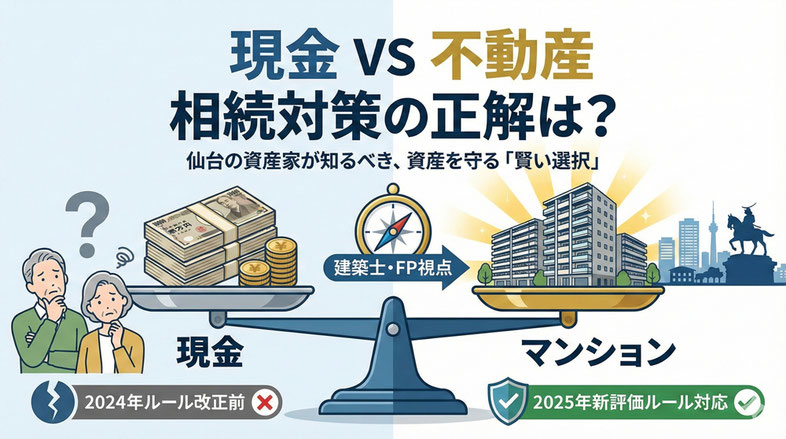

「現金」で残すか「マンション」に変えるか。

仙台の資産家が知っておくべき2025年の相続対策

物語:現金はそのまま相続税がかかる。

仙台市青葉区の戸建てに住むAさん(72歳)。

夫を見送り、今は一人暮らしです。子どもは東京で家庭を持ち、盆と正月に帰ってくる程度。

「もし私に何かあったら、仙台の家と預貯金をどう分ければいいのだろう…」

と、ふと不安になります。

先日、知人から「現金はそのまま相続税がかかる。

マンションに替えると評価が下がって節税になるよ」と言われました。

ところがテレビでは、行き過ぎた“タワマン節税”を抑えるため、昨年(2024年)からマンションの相続税評価が見直されたというニュース。

Aさんは

「今から買っても、もう節税にならないの? それどころか高値づかみして損をしたら…」と疑心暗鬼に。

しかも子どもたちは仙台に住む予定がないため、相続後は「貸せる」「売れる」物件でないと困ります。

不動産は税金だけでなく、管理費・修繕積立金、空室、そして売却のタイミングまで含めて判断が必要です。

Aさんはノートに「相続税」「小規模宅地の特例」「マンション評価の新ルール」と書き出したものの、専門用語ばかりで頭が追いつきません。

家族に迷惑をかけない“きれいな資産承継”のために、どんな順番でチェックし、どのくらいの期間で動くべきか——。

まずは制度の全体像を、仙台の市況とセットで整理していきましょう。

なぜ「現金」より「不動産」が有利と言われるのか

相続税は“評価額”で計算します。

現金・預貯金は基本的に額面がそのまま評価額になりやすい一方、不動産は(路線価・固定資産税評価額など)評価の仕組みが市場価格とズレることがあり、結果として“課税の土台”が小さくなりやすい

——これが「現金より不動産が有利」と言われる基本原理です。

ただし、ここが重要です。

昨年(2024年)1月から、マンションの評価と市場価格の乖離(かいり)が大きすぎるケースを是正する新ルールが施行済みで、「露骨な節税」ほど効きにくくなりました。

AFP・宅建士として解説する「マンション評価の新ルール」

2024年からのポイントは“市場と評価のズレ”にブレーキ

国税庁の新ルールでは、まず「評価乖離率」を計算し、その逆数が「評価水準」(=1÷評価乖離率)になります。

そして、評価水準に応じて「区分所有補正率」を決め、従来の評価額(家屋・敷地利用権)に掛けて調整します。

「評価額が市場の6割未満」なら、評価を引き上げる

ルールの肝はここです。

-

評価水準<0.6(=評価が市場の6割未満のイメージ)

→ 区分所有補正率=評価乖離率×0.6 で、評価額を引き上げ(補正) -

0.6≦評価水準≦1

→ 補正なし(従来評価のまま) -

1<評価水準(評価が市場より高めのケース)

→ 区分所有補正率=評価乖離率(必要に応じて調整)

結論:節税効果は「適正化(縮小)」、でも“ゼロ”ではない

つまり2025年の現在、マンション購入による相続対策は

-

極端に評価が低く出ていた物件ほど、効果が削られた(タワマン節税の是正)

-

一方で、不動産の評価構造そのものが消えるわけではない

このため結論としては、節税効果は縮小したが、なお「現金のまま」より有利になり得る

——ただし、物件選びと出口戦略が前提、という整理になります。

「税金は減ったのに、最後に損をする」本末転倒

相続対策でありがちな失敗は、節税だけを見て次を見落とすことです。

-

立地が弱く、相続後に貸せない/売れない

-

管理状態が悪く、将来の大規模修繕が重い(管理費・修繕積立金の将来増)

-

市況を無視して高値づかみ(2024年の仙台は新築・中古とも価格が高水準)

実際、東京カンテイの分析では、仙台市の2024年新築マンション平均坪単価が290.0万円で直近10年最高、中古(築11~20年)も162.6万円で直近10年最高とされています。

「節税できた」以上に、売却時の値下がり・長期空室でトータル損になると、まさに本末転倒です。

出口戦略(リセール)から逆算する

Aさんのように「子どもが仙台に住まない」なら、判断基準は明確です。

-

相続後に“売れる”:需要の厚いエリア、適正な広さ・間取り、管理の良いマンション

-

相続後に“貸せる”:賃貸需要(単身・DINKS・転勤者・学生)が見込める立地

-

“現金化しやすい”:売却までの想定期間、価格調整の耐性、仲介のしやすさ

2025年の仙台は価格が上がっている分、

「買った瞬間の値上がり」よりも“下がりにくさ”が大事です。

賃貸需要が読みやすい“芯”を外さない

賃貸需要は「駅距離」と「都心機能」「学都」の重なりで強くなります。

-

一番町・青葉通周辺:商業・オフィス・地下鉄アクセスの核

-

五橋:南北線駅近+都心近接。東北学院大学の五橋キャンパスが都心部に開学(2023年)し、人の流れが増えやすい要素もあります。

-

堤通雨宮(上杉周辺):東北大雨宮キャンパス跡地の再開発として、商業施設(イオンモール仙台上杉)など整備が進み、生活利便の底上げ要素になり得ます。

家賃感覚の目線も重要です。例えば、中心部の駅近は単身向け(1K等)で6万円台の募集も多く、投資目線でも“読みやすいレンジ”があります。

ここを落とすと危険:小規模宅地等の特例を知らずに動く

相続対策で、マンション購入の前に必ず確認したいのが小規模宅地等の特例です。

-

特定居住用宅地等:330㎡まで 80%減額

-

貸付事業用宅地等:200㎡まで 50%減額

そして重要な落とし穴が、貸付事業用宅地等には「相続開始前3年以内に新たに貸付を始めた土地は原則対象外」という制限がある点です。

つまり「とりあえず買って貸せば小規模宅地が効くでしょ」は危険。時間軸(いつ始めるか)が効いてきます。

居住用賃貸建物と“消費税”の話

相続対策で賃貸マンションを検討するとき、「新築を買えば消費税還付が…」のような話を耳にすることがあります。

しかし、居住用賃貸建物の取得等に係る消費税の仕入税額控除は、2020年10月1日以後の取得等から制限されており(経過措置あり)、住宅の賃貸は原則として仕入税額控除の対象外になりやすい設計です。

2025年の現在は「もう使えない前提で組む」のが安全です。

※個別事情で例外もあり得るため、税理士確認推奨

スイコー不動産だからできること

相続対策で“買って終わり”にしないために、スイコー不動産は次を一貫支援できます。

-

購入前:建物インスペクション(劣化・雨漏りリスク、修繕履歴、管理状態の見える化)

-

購入後:賃貸募集・管理、原状回復やリフォームの提案(収益性と資産価値の両立)

-

将来:相続後の売却まで見据えた出口戦略(「いつ・いくらで・どう売るか」)

節税は入口の話。

相続後に子どもが困らない設計まで落とし込んで初めて、対策として完成します。

相続対策・資産の組み換え 個別相談会へ

「マンション評価の新ルールで、うちはどれくらい変わる?」

「自宅の小規模宅地等の特例、子どもが東京でも使える?」

「買うなら仙台のどこ? そもそも買うべき?」

こうした疑問は、資産状況・家族構成・時間軸で答えが変わります。

スイコー不動産では、相続対策(資産の組み換え)に特化した個別相談で、

- 自宅の特例適用余地

- マンション購入の可否

- 賃貸・売却の出口

を整理してご提案します。

まずは「現金のまま/不動産に替える」の前に、損しない順番を一緒に作りませんか。

↓↓↓↓↓

よくある質問

Q1. 2024年からの“マンション評価見直し”で、もう節税になりませんか?

A. 効果は縮小しましたが、評価が市場とかけ離れた物件の是正が入っただけで、現金より有利になるケースはまだあります。

Q2. 小規模宅地等の特例は、何がポイントですか?

A. 自宅は「330㎡まで80%減」が基本。

賃貸は「200㎡まで50%減」ですが、始めた時期など条件があるので先に確認が必要です。

Q3. 仙台で相続対策用に買うなら、どこを見ればいいですか?

A. 相続後に“貸せる・売れる”が最優先。

仙台駅周辺や地下鉄沿線など、賃貸需要が厚いエリアから検討すると失敗しにくいです。

▼無料でお使いいただけます。

お好みの方法でご相談ください。

受付時間:10:00~12:00、13:00~17:30(定休日:日曜日)

※不動産事業者間の情報が毎日届くAI情報ツールは

下記よりご利用下さい。

https://self-in.com/sendai-izumi01/robo

簡単な説明はこちら

※買ってはいけない物件が分かるAI情報ツールは下記よりご利用下さい。

https://self-in.com/sendai-izumi01/

簡単な説明はこちら

住生活の生涯価値を高め

毎日の暮らしをちょっとハッピーに

仙台市内で活動する

仙台不動産情報ライブラリー

(運営:株式会社スイコー)の

澤口(さわぐち)でした。

何かご不明な点等は

お気軽にご連絡ください。

Tel:022-374-0011