仕事始めに誓うマイホーム

物件探しより先に事前審査をやるべきこれだけの理由

物語:今年こそ賃貸を脱出したいのに

1月5日。

オフィスの空気が、正月のゆるみから一気に仕事モードへ切り替わる日です。

デスクで新しい手帳を開き、今年の予定を入れ始めると、隣の同僚が小声で言いました。

「休みボケ、抜けないな。」

思わず笑い合いながらも、私は心の中で別のスイッチが入っていました。

今年こそは賃貸を脱出する。

更新料と家賃を払い続けるだけの生活に、そろそろ終止符を打ちたい。

子どもができる前に、せめて住まいの土台だけは固めたい。

でも同時に、現実も見えています。

ーー金利が上がっている。

ニュースで見かける数字は小さいのに、住宅ローンになると家計を直撃する。

勢いで物件を見て回って、結局買えなかったら時間も気力も削られるだけ。

だからこそ、今年は順番を変える。

物件探しの前に、まず自分の予算を確定させる。

そう決めて、手帳の最初のページにこう書きました。

「住宅ローン事前審査。」

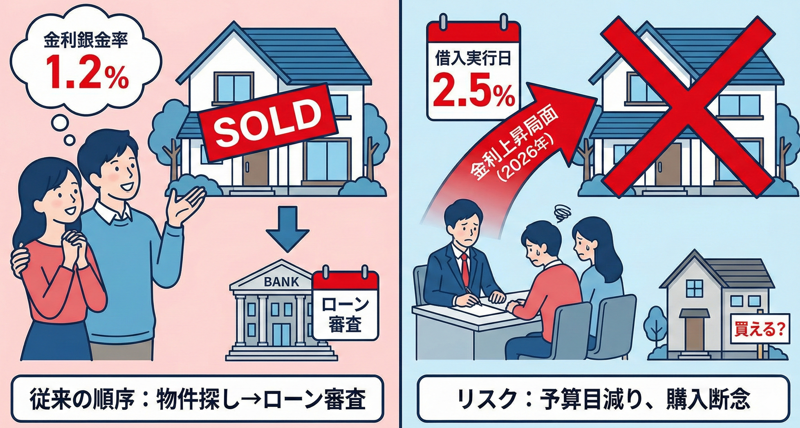

2026年は順序が変わる

多くの方は、まず物件を探す → 気に入ったらローン審査、という順序で動きます。

ただ、金利上昇局面の2026年は、その手順が命取りになり得ます。

理由はシンプルで、買えると思っていた金額が、審査のタイミングや条件次第で目減りするからです。

特に、適用金利は申込時ではなく借入実行日の金利になることがあるため、後回しは予算のブレを大きくします。

金利が上がると、借入可能額はどう変わるのか

AFPとして数字で言います。

同じ毎月返済額でも、金利が上がれば借入可能額は下がります。

0.1%の差でも、条件によって借入可能額は数十万〜100万円台で変わります。

さらに0.3〜0.5%動くと、200万〜300万円規模で買える物件帯がズレることもあります。

金利差が総返済額に与える影響も無視できません。

借入額と期間によっては、0.1%の差でも返済総額が大きく変わり得ます。

事前審査(仮審査)は予算のパスポート

住宅ローン審査は、一般に事前審査と本審査の2段階です。

事前審査は簡易、とはいえ金融機関があなたの信用力をもとに、どれくらい借りられそうかを判断する重要な関門です。

物件が決まる前でも事前審査を申し込めるケースはあります。

だからこそ、物件探しの前に予算を固める戦略が成立します。

よくある失敗

週末、モデルルームや内覧で気分が盛り上がる。家族も前向きになる。

よし申し込もう、と動いた瞬間に、審査が通らない。

あるいは希望額に届かず、条件を下げて探し直すことになる。

この時に失うのは、お金ではなく信用と時間です。

売り手側から見ると、ローンの見通しが立っていない買主は不確実に映ります。

契約条項との関係でも、融資が通らず白紙になるリスクを減らすため、事前審査が重視されるのが現場感覚です。

1月のうちに事前審査を通すメリット

-

予算が確定する

探すべき価格帯が明確になり、情報の取捨選択が速くなります。 -

売り手からの信用が上がる

買付の説得力が増し、商談が前に進みやすくなります。

-

値引き交渉が現実的になる

単なるお願いではなく、この条件なら即決できるという交渉ができます。

銀行は一択にしない

給与振込口座の銀行だけで決めないことです。

ネット銀行、地銀、提携先など複数ルートを持つと、金利や審査条件の最適解が出やすくなります。

ただし注意点もあります。

事前審査の申込みは信用情報に照会履歴として残ると言われ、短期間に多社へ大量申込みをすると見え方が悪くなる可能性があります。

順番と数は戦略的に。

仙台ローカルでの注意点

1)七十七銀行・仙台銀行など、地元金融機関の見方

地元金融機関は、地場の雇用や取引関係を含めて判断するケースがあり、勤務先の安定性や勤続、自己資金比率などの基本を丁寧に見ます。金利は引下げ条件や上乗せの可能性も含め、審査結果で変動することがあります。

2)公務員・地元優良企業勤務が有利になりやすい理由

公務員は雇用と収入の安定性が評価され、一般論として審査で有利に働きやすい傾向が語られています。

ただし、有利=借りてよい額ではありません。大事なのは、借りられる上限ではなく、家計が守れる額です。

スイコー不動産だからできること

当社は、提携ローンを勧めて終わりにはしません。

ライフプランと資金計画から逆算し、どの金融機関が合うか、どの順で打てば審査が通りやすいかを一緒に組み立てます。

そして意外に効くのが、審査用紙の書き方です。勤務先情報、借入状況、自己資金の出し方、数字の整合性。ここが雑だと、無用な追加確認が増えます。現場で数多く見てきたので、通る形に整えるお手伝いができます。

2026年の家探しは、気合いより戦略

まずは自分の戦闘力、つまり予算を数字で確定させましょう。

ご相談の際は、次をお持ちください。

・源泉徴収票(直近)または確定申告書

・本人確認書類(運転免許証など)

・健康保険証

・車のローン、カードローンなど借入の明細が分かるもの

・自己資金(頭金や諸費用)の目安が分かるメモ

SUUMOを開く前に、事前審査で予算のパスポートを取る。

ここから一緒に始めませんか。

↓↓↓↓↓

よくある質問

Q1:事前審査をしたら、必ず借りないといけませんか?

A:いいえ。事前審査はあくまで見込み確認です。本審査や契約は別で、条件が変われば借入を見送る判断もできます。

Q2:転職したばかりですが審査できますか?

A:可能性はあります。ただし勤続要件の見方は金融機関で違います。転職直後なら、複数行比較と申込順が重要です。

Q3:車のローンが残っていますが影響しますか?

A:影響します。住宅ローンの返済負担率は他の借入も含めて見られます。事前審査の前に、残高と毎月返済額を整理しておきましょう。

お好みの方法でご相談ください。

受付時間:10:00~12:00、13:00~17:30(定休日:日曜日)

▼無料でお使いいただけます。

※不動産事業者間の情報が毎日届くAI情報ツールは

下記よりご利用下さい。

https://self-in.com/sendai-izumi01/robo

簡単な説明はこちら

※買ってはいけない物件が分かるAI情報ツールは下記よりご利用下さい。

https://self-in.com/sendai-izumi01/

簡単な説明はこちら

住生活の生涯価値を高め

毎日の暮らしをちょっとハッピーに

仙台市内で活動する

仙台不動産情報ライブラリー

(運営:株式会社スイコー)の

澤口(さわぐち)でした。

何かご不明な点等は

お気軽にご連絡ください。

Tel:022-374-0011