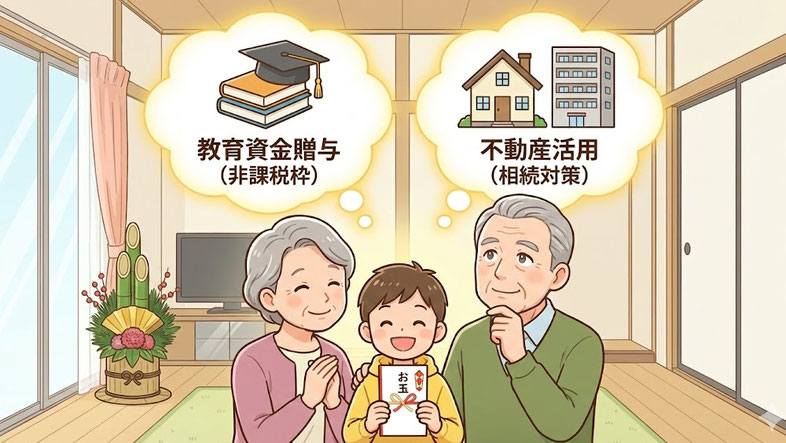

孫への「お年玉」を未来の資産へ

教育資金贈与と不動産活用、どちらが得か?

物語:孫を支援してあげたい

お正月。

こたつの上にはみかん、テレビは駅伝。

孫が走ってきて、両手をそろえて頭を下げます。

「はい、お年玉。」

小さなぽち袋を手渡した瞬間の、あの笑顔は反則です。

こちらまで背筋が伸びる。

数年前までは、お菓子を買って終わりだったはずが、成長って早いものです。

塾の話が出る。英検の話が出る。

今度は留学したいと言い出すかもしれない。

うれしい反面、ふと現実もよぎります。

「もっと援助してやりたい。」

でも、現金をまとめて渡したら贈与税が心配だ。

かといって、まとまったお金を一気に持たせたら、うっかり使ってしまわないかも気になる。

親である息子夫婦に渡すのも、気を遣わせたくない。

孫の将来に役立つ形で、税金で目減りしにくく、しかも無駄遣いの心配が少ない渡し方。

お年玉のついでに、家族会議で一度だけでも整理しておく価値は十分あります。

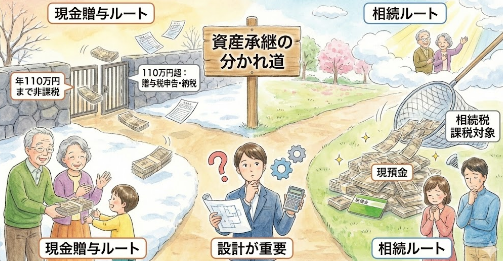

資産承継の分かれ道

現金をそのまま孫に渡す場合、贈与税は基本的にその年の受贈総額から基礎控除110万円を引いた残りに課税されます。

110万円以内なら贈与税はかかりませんが、超えると申告や納税が現実の話になります。

さらに、まとまった現預金を持ったまま相続が発生すると、相続税の課税対象として残り続けます。

ここをどう設計するかが、資産承継の分かれ道です。

選択肢A 教育資金の一括贈与(非課税措置)

祖父母など直系尊属から、30歳未満の子や孫が教育資金に充てるために一定の契約を結び、所定の手続きを踏むと、1人あたり最大1,500万円まで贈与税が非課税になる制度があります。

学校等以外への支払い分は500万円が上限です。

適用期間は平成25年4月1日から令和8年3月31日までです。

一方で、使い道は教育目的に限定され、領収書等の提出など運用がきっちり求められます。

また、契約終了時に残額があると、その残額はその時点で贈与があったものとして課税対象になり得ます。

ここで節税効果を数字で見ると分かりやすいです。

例えば孫(18歳以上)へ現金500万円をそのまま渡すと、基礎控除後390万円に対して特例税率がかかり、贈与税は48.5万円という計算例が国税庁に載っています。

同じ500万円でも、教育資金の枠内で正しく使うなら、贈与税をゼロにできる可能性がある。

ここが最大の強みです。

選択肢B 不動産での承継

現金を不動産に替えると、相続税評価の世界では考え方が変わります。

家屋は原則として固定資産税評価額で評価されます。

さらに賃貸中の不動産は、借家権などの権利関係を織り込んで土地評価が調整されます。

たとえば貸家建付地は、国税庁の算式で 自用地としての価額 から 借地権割合・借家権割合・賃貸割合 を掛けた分を控除して評価します。

要するに、現金は評価がそのまま残りやすく、不動産は条件次第で評価が圧縮されやすい。

これが不動産活用が相続対策に使われる理由です。

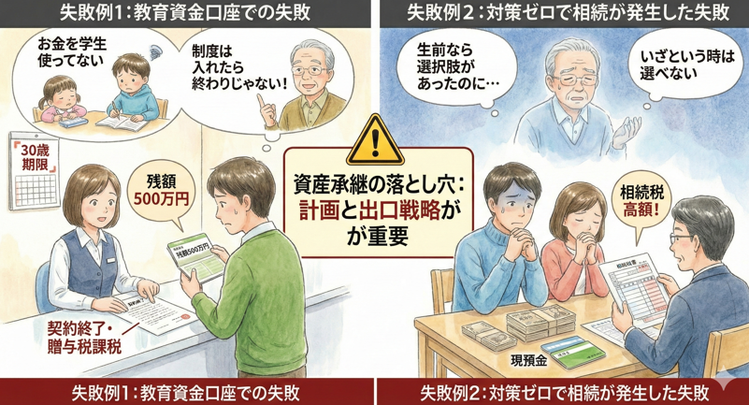

失敗例:教育資金口座での失敗

教育資金口座を作ったものの、孫が30歳までに使い切れず、残額が契約終了時の贈与として扱われ、結局まとまった課税に直面した。こういうケースは現場で実際に起きます。制度は強力ですが、入れたら終わりではありません。

失敗例:対策ゼロで相続が発生した失敗

何もしないまま相続が発生し、現預金が大きいほど課税対象として残り続けてしまう。生前に意思決定ができるうちは、選択肢が多いのに、いざという時は選べない。ここが資産承継の怖いところです。

成功するためのポイント

1)孫の年齢と進路で、制度を使い分ける

小学生で塾代が中心なのか、高校・大学で学費が膨らむのか、医学部や留学の可能性があるのか。見込み額が大きいほど教育資金制度は相性が良い一方、見込みが読めない場合は拠出額を抑える設計が安全です。

2)現金を渡すなら、暦年贈与の基礎控除を丁寧に使う

毎年110万円以内なら贈与税がかからない。これは強い基本技です。

ただし、毎年の贈与は記録(贈与契約書、振込履歴など)を残しておくのが実務上のコツです。

3)収益物件の家賃収入を、孫の学費へ回す発想

収益物件をどう持たせるか、名義をどうするか、管理を誰が担うかで税務も実務も難易度が上がります。ここは税理士・司法書士・不動産の連携が必須です。評価圧縮だけを狙って雑に進めると、家族関係の火種にもなり得ます。

仙台ローカルでの注意点

仙台市内でも、教育環境の評価が高いエリアは住み替え需要が底堅く、資産価値が比較的安定しやすい傾向があります。

特に青葉区など文教色の強いエリアでは、学区や利便性の観点から、住まいとしての価値と資産としての価値が両立しやすい。

孫の教育を支える目的で住まいを用意するなら、教育環境と流動性のバランスを見て選ぶことが大切です。

スイコー不動産だからできること

私たちは単なる売買仲介ではなく、AFPとして教育資金贈与の考え方や段取りの整理まで含めて、資産全体から設計できます。

さらに一級建築士として、物件の将来価値や修繕リスクまで踏み込んで判断材料を出せるのが強みです。

収益物件の購入を相続対策に使う場合も、税金だけでなく建物の中身まで見ないと、結果的に損をします。

お年玉の季節にこそ、家族会議の次の一手を

お孫さんの未来のために、今できる一番賢い選択を。

教育資金の非課税措置を使うのか、不動産で資産承継を組み立てるのか。

正解はご家庭ごとに違います。

大切なのは、感情だけで走らず、数字と制度で確かめてから決めることです。

スイコー不動産では、資産承継・相続対策の個別相談を承っています。

お年玉の季節にこそ、家族会議の次の一手を一緒に整理しましょう。

↓↓↓↓↓

よくある質問

Q1. 教育資金贈与は、孫が何歳の時までできますか?

A. 受贈者が30歳未満で、かつ制度の適用期間内に所定の契約と手続きを行う必要があります。適用期間は令和8年3月31日までです。

Q2. 孫に直接不動産を買ってあげることはできますか?

A. できますが、名義を孫にすると贈与扱いになる可能性が高く、贈与税の検討が必要です。不動産の評価や権利関係で課税関係が変わるため、先に設計してから動くのが安全です。

Q3. 暦年贈与(毎年110万)とどちらが得ですか?

A. 教育費として確実に使う見込みが大きいなら教育資金制度が強力です。一方で将来の使い切りが読めないなら、暦年贈与で堅実に積み上げる方が安心な場合もあります。

お好みの方法でご相談ください。

受付時間:10:00~12:00、13:00~17:30(定休日:日曜日)

▼無料でお使いいただけます。

※不動産事業者間の情報が毎日届くAI情報ツールは

下記よりご利用下さい。

https://self-in.com/sendai-izumi01/robo

簡単な説明はこちら

※買ってはいけない物件が分かるAI情報ツールは下記よりご利用下さい。

https://self-in.com/sendai-izumi01/

簡単な説明はこちら

住生活の生涯価値を高め

毎日の暮らしをちょっとハッピーに

仙台市内で活動する

仙台不動産情報ライブラリー

(運営:株式会社スイコー)の

澤口(さわぐち)でした。

何かご不明な点等は

お気軽にご連絡ください。

Tel:022-374-0011