こんにちは! 仙台市の不動産エージェント

仙台不動産情報ライブラリー

を運営しています

スイコーの澤口です。

本日は

繰り上げ返済して失敗のケース

というタイトルで

情報配信をしたいと思います。

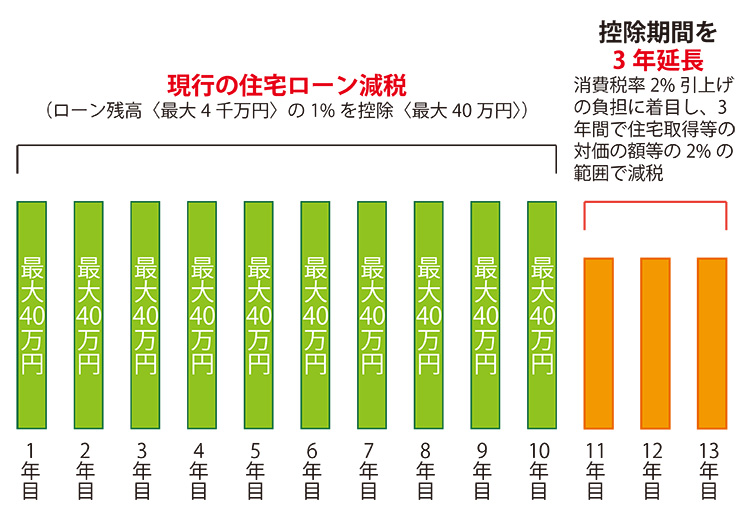

住宅ローン控除が10年から13年へ

消費税率が10%になったことで

対象の物件を購入した人は

住宅ローン控除が10年から13年に

延長されます。

(財務省資料を元にスイコーにて作成)

例えば図のように

一般住宅の場合

[1~10年目]

最大控除額

4,000万円×1%×10年

=400万円

(1年最大40万円)

[11~13年目]

①と②のいずれか少ない額

①住宅ローン残高又は住宅の取得対価

(上限4000万円)のうちいずれか少ない

方の金額の1%

②建物の所得価格(4000万円限度)

×2%÷3

のようになります。

住宅ローンの低金利が続いているので

金利負担が少ない中で

更に繰上げ返済により総返済額を

減らそうとした時に

住宅ローン控除のメリットを

十分に受けられない場合が

あります。

例えば建物購入価格(税抜き)で

3000万円の物件だったとします。

11年目の住宅ローン残高が2200万円

この場合には、

①住宅ローン残高

2200万円×1%=22万円

②建物の取得価格

3000万円×2%÷3=20万円

①と②のいずれか少ない方なので

控除限度額が20万円になります。

400万円を繰り上げ返済して

11年目の住宅ローン残高を1800万円

にしていると

①住宅ローン残高

1800万円×1%=18万円

②建物の取得価格

3000万円×2%÷3=20万円

①と②のいずれか少ない方なので

控除限度額が18万円になります。

この場合には、

その差2万円になります。

繰り上げ返済による金利負担軽減分

も踏まえて検討が必要になりますが、

安易に繰り上げ返済がお得だと決め

つけずに専門家へ相談してください。

仙台市内で活動する

仙台不動産情報ライブラリー

(運営:株式会社スイコー)の

澤口(さわぐち)でした。

何かご不明な点等は

お気軽にご連絡ください。

Tel:022-374-0011